深圳-扣繳企業所得稅合同備案登記

1.業務概述

對非居民企業取得來源于中國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費所得、轉讓財產所得以及其他所得應當繳納的企業所得稅,實行源泉扣繳,以依照有關法律規定或者合同約定對非居民企業直接負有支付相關款項義務的單位或者個人為扣繳義務人。

扣繳義務人每次與非居民企業簽訂與《非居民企業所得稅源泉扣繳管理暫行辦法》第三條規定的所得有關的業務合同時,應當自簽訂合同(包括修改、補充、延期合同)之日起30日內,向其主管稅務機關報送《扣繳企業所得稅合同備案登記表》、合同復印件及相關資料。文本為外文的應同時附送中文譯本。股權轉讓交易雙方均為非居民企業且在境外交易的,被轉讓股權的境內企業在依法變更稅務登記時,應將股權轉讓合同復印件報送主管稅務機關。

2.主表及其附報資料

(1)主表

《扣繳企業所得稅合同備案登記表》

(2)附報資料

a.合同復印件

b. 稅務機關要求提供的與扣繳有關的其他資料。

注:文本為外文的應同時附送中文譯本

3.納稅人辦理時限要求

扣繳義務人與非居民企業首次簽訂與《非居民企業所得稅源泉扣繳管理暫行辦法》第三條規定的所得有關的業務合同或協議的,扣繳義務人應當自合同簽訂之日起30日內,向其主管稅務機關報送《扣繳企業所得稅合同備案登記表》。

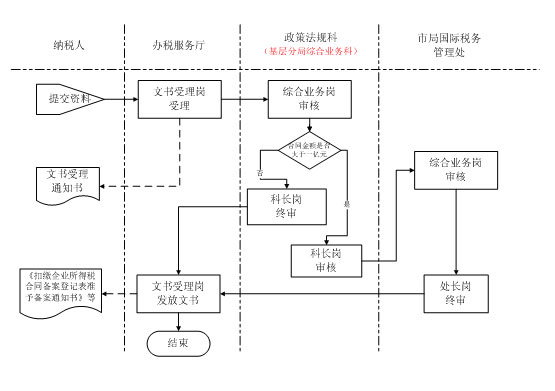

4.流程圖