一、紅籌架構,即中國境內的公司(不包含港澳臺)在境外設立離岸公司,然后將境內公司的資產注入或轉移至境外公司,實現境外控股公司海外上市融資的目的。二、VIE架構,即可變利益實體,又稱協議控制,是指境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIE。三、典型的A股架構,即在中國成立的純內資公司。根據企業的類型不同,上市及登陸&ld...

為實現境外上市,企業會面臨將公司從純內資變為紅籌架構或VIE的情況,問題通常包括:

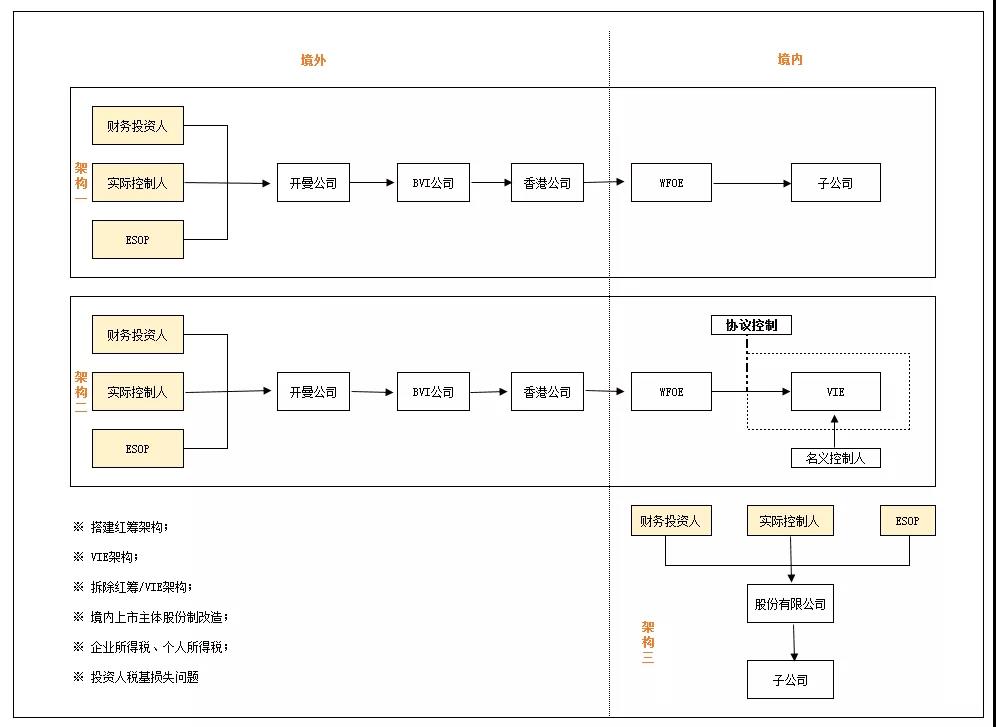

5、投資人稅基損失問題。如果投資人通過ODI,以名義價格投資在開曼公司,其未來退出時的投資成本會受到不利影響。

1、股權激勵的稅務考量

1、上市融資后,資金需要進入外資獨資公司。資金的入境及其結匯需要遵守外匯局的相關規定,通過外債或增資形式向境內公司注入資本,會面臨不同程度上的中國政府部門的監管。

業務覆蓋170多個國家和地區

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中50%的企業提供服務。

為于中國香港和中國內地上市的1400多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

Vistra卓佳 | 瑞豐德永服務客戶

<strong id="52daw"></strong>