此等措施使得各離岸金融中心承受巨大壓力,迫使其作出相應(yīng)改變,相繼推出反避稅法律,以配合CRS協(xié)議。2018年底,百慕大、英屬BVI、開曼群島、根西島、澤西島和馬恩島等地出臺(tái)了經(jīng)濟(jì)實(shí)質(zhì)法案:

-BVI《2018年經(jīng)濟(jì)實(shí)質(zhì)(公司和有限合伙)法》,2019.1.1起實(shí)行

-開曼《2018年國(guó)際稅務(wù)合作(經(jīng)濟(jì)實(shí)質(zhì))法》,2019.1.1起實(shí)行

2019年2月,開曼出臺(tái)指南1.0版:地區(qū)間可流動(dòng)業(yè)務(wù)活動(dòng)的經(jīng)濟(jì)實(shí)質(zhì)指南

? 經(jīng)濟(jì)實(shí)質(zhì)法的核心內(nèi)容(以開曼為例)

在開曼注冊(cè)成立的“相關(guān)實(shí)體(Relevant Entities)”就其所從事的“相關(guān)活動(dòng)(Relevant Activities)”,須通過相應(yīng)的“經(jīng)濟(jì)實(shí)質(zhì)(Economic Substance)”測(cè)試,否則可能面臨罰款甚至被注銷的風(fēng)險(xiǎn),并且當(dāng)?shù)囟悇?wù)機(jī)關(guān)可能將該等相關(guān)實(shí)體的信息交換給最終受益所有人所在地的稅務(wù)主管機(jī)關(guān)。

? 需要滿足要求的規(guī)定

從事“相關(guān)活動(dòng)”(relevant activities)的“相關(guān)主體”(relevant entity),從2019年度起需要滿足“經(jīng)濟(jì)實(shí)質(zhì)”要求,每年度向當(dāng)?shù)囟悇?wù)機(jī)關(guān)就其符合“經(jīng)濟(jì)實(shí)質(zhì)”要求作出報(bào)告。

? “相關(guān)主體”及“相關(guān)活動(dòng)”界定(以開曼為例)

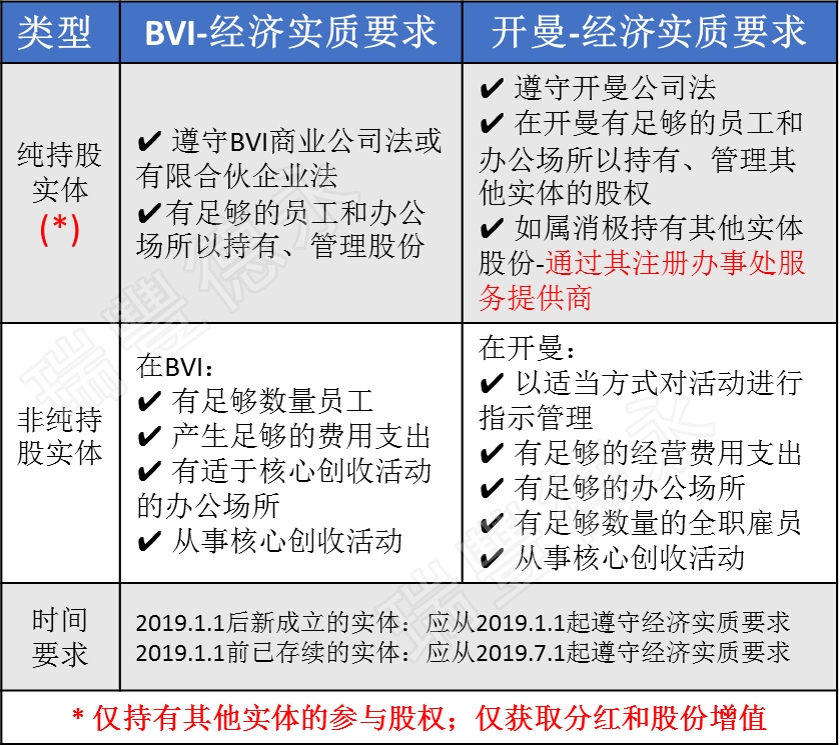

相關(guān)主體:非在地公司、有限責(zé)任合伙組織、根據(jù)開曼公司法注冊(cè)的外國(guó)公司。

相關(guān)活動(dòng):控股公司業(yè)務(wù)、集團(tuán)總部業(yè)務(wù)、知識(shí)產(chǎn)權(quán)相關(guān)業(yè)務(wù)、分銷和服務(wù)中心業(yè)務(wù)、金融業(yè)務(wù)(銀行、保險(xiǎn)、融資租賃、基金管理)、航運(yùn)業(yè)務(wù)。

開曼不適用:開曼本土公司、投資基金或從事投資基金業(yè)務(wù)的主體、開曼以外其他稅收管轄區(qū)稅務(wù)居民。

BVI不適用:非居民企業(yè)、非居民有限合伙企業(yè)。

? 經(jīng)濟(jì)實(shí)質(zhì)要求:

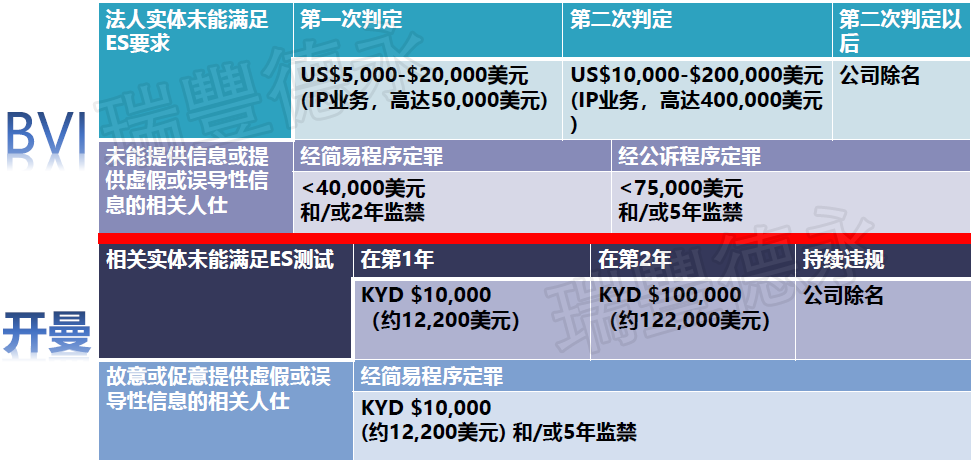

? 懲罰措施(以BVI、開曼為例)

如果當(dāng)?shù)囟悇?wù)機(jī)關(guān)認(rèn)為該相關(guān)主體不符合“經(jīng)濟(jì)實(shí)質(zhì)”要求,則可以對(duì)其進(jìn)行處罰。

? 以上產(chǎn)生影響(主體)有:

①有開曼群島上市主體以及BVI中間控股公司的上市集團(tuán);

②有開曼群島/BVI控股公司的私人企業(yè)集團(tuán);

③向關(guān)聯(lián)方購(gòu)買并出售給關(guān)聯(lián)方/非關(guān)聯(lián)方的BVI貿(mào)易公司;

④在開曼群島/BVI持有知識(shí)產(chǎn)權(quán)的公司;

⑤有開曼群島持牌的基金管理人。

同時(shí),還有機(jī)會(huì)影響到信息交換及國(guó)別報(bào)告的實(shí)施。