海外紅籌架構由于設立目的比較龐雜,涉及不同國家的稅收體制,與境內股權架構相比更為復雜,此前瑞豐德永帶大家梳理過ODI與“37號文”在當中的影響,今天我們來講一下另一號令“10號文”對海外紅籌架構的影響。

首先,我們先來梳理一下關于“10號文”中的重要內容。

2006年,中國六部委聯合出臺《關于外國投資者并購境內企業的規定》(以下簡稱“10號文”),該文件對海外紅籌架構有重要影響的規定有如下3條:

【第二條】本規定所稱外國投資者并購境內企業,系指外國投資者購買境內非外商投資企業(以下稱“境內公司”)股東的股權或認購境內公司增資,使該境內公司變更設立為外商投資企業(以下稱“股權并購”);或者,外國投資者設立外商投資企業,并通過該企業協議購買境內企業資產且運營該資產,或,外國投資者協議購買境內企業資產,并以該資產投資設立外商投資企業運營該資產(以下稱“資產并購”)。

【第十一條】境內公司、企業或自然人以其在境外合法設立或控制的公司名義并購與其有關聯關系的境內的公司,應報商務部審批。

【第四十條】特殊目的公司境外上市交易,應經國務院證券監督管理機構批準。

接下來,瑞豐德永將通過一個案例對上述“10號文”規定進行解讀。

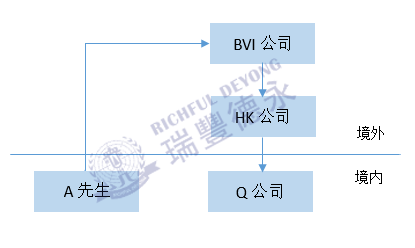

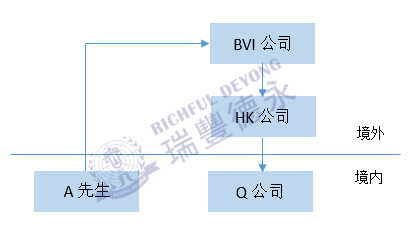

A先生是Q公司的創始人股東,A先生想讓Q公司在香港上市,于是搭建了以下海外架構圖:

由于A先生是中國境內自然人(中國國籍),根據10號文的規定,如果上圖中的HK公司想要收購Q公司的股權,屬于“關聯并購”,應報中國商務部審批,并且Q公司的境外上市也應報中國證監會審批。

按照規定也理應這么做,但問題就出在,從2006年該文件的出臺及實施以來,商務部尚未審批通過一例海外關聯并購圖片。

為了少碰壁,加快審批進度,各民企在海外上市時,通過中國律師以各種方法對10號文中的關聯并購進行“限制解釋”,找到合法合規的方式避開提交需要“報商務部審批”這一環節,這一現象在業界內被稱為“曲線紅籌”。

目前,這一塊利用的最多的方式“換國籍”(股權代持)與“分步走”。

“換國籍”與股權代持

“換國籍”的種方法是通過改變原始人股東的中國境內均身份來繞開10號文,也就是在擬搭建海外架構時中國原始人股東變換了國籍,不再是“境內自然人”,即無需商務部和證監會審批。

但在務實中,有些擁有中國政治身份的企業家放棄中國籍也極容易為輿論所詬病,因此近年“股權代持”也更為流行。

主要操作方式是,企業家選擇其親屬/配偶取得外籍護照后注銷中國護照,再由其搭建海外架構并收購境內公司,此舉并不屬于11條規定的“境內居民收購”,地方商務局往往都會給予批準。