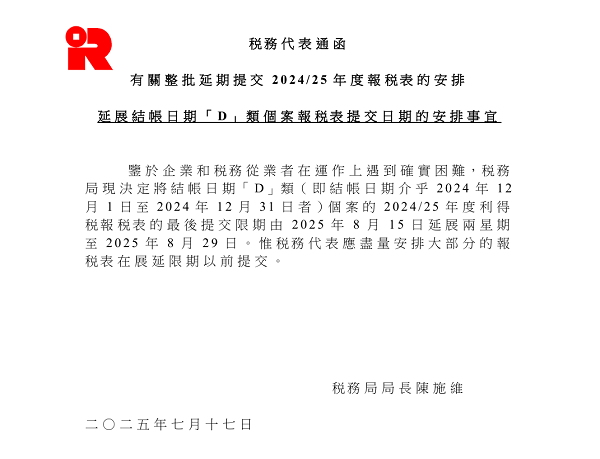

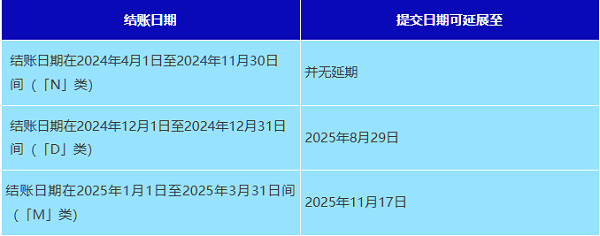

香港稅務局于2025年7月17日發布通告,鑒于企業與稅務服務機構的年底結賬操作困難,正式延長D類公司(財務年度結束于2024年12月1日-31日)的利得稅申報期限——由原定的2025年8月15日延后兩周至2025年8月29日。本次延期旨在緩解申報壓力,但需注意8月29日為最終截止日,逾期將面臨合規風險。2024/25年度利得稅申報期限...

香港稅務局于2025年7月17日發布通告,鑒于企業與稅務服務機構的年底結賬操作困難,正式延長D類公司(財務年度結束于2024年12月1日-31日)的利得稅申報期限——由原定的2025年8月15日延后兩周至2025年8月29日。本次延期旨在緩解申報壓力,但需注意8月29日為最終截止日,逾期將面臨合規風險。

2024/25 年度利得稅申報期限

所有紙質報稅表(BIR51/BIR52/BIR54)需同步遵守以下新規:

1. 審計信息強制填寫(BIR51表)

新增7.1.1項:需聲明財務報表是否由香港執業審計機構審核。

新增7.1.2項:必須提供審計報告簽署人的執業證書編號。

2. 補充表格電子化申報(BIR51/BIR52表)

更新第9項:需勾選是否已通過稅務局網站上傳電子版補充表格:

● BIR51表對應表格:S1-S22

● BIR52表對應表格:S1-S5、S15、S19-S22

3. 新增租賃費用扣除項

BIR51表新增10.21項:列明申索扣除還原租賃處所費用的款額

BIR52表新增10.20項:同上(適用于獨資/合伙企業)。

為確保公司順利申報,企業需及時準備以下材料:

● 審計報告原件:需包含執業會計師證書編號(若缺失需盡快補錄);

● 租賃合同及費用憑證:如需申報租賃場所還原費用;

● 財務報表基礎數據:用于服務商編制補充表格(S系列)。

注:紙質提交時,所有報稅表必須附上補充表格電子檔案核對表(IR1477)。

若未在2025年8月29日前提交,將面臨預期罰款:

● 首次逾期罰款1,200港幣,超14天未處理增至3,000港幣;

● 第二次或以上逾期罰款3,000港幣,超14天未處理升至8,000港幣。

● 長期未申報可能收到法院傳票,董事承擔法律責任。

業務覆蓋170多個國家和地區

人員包括資深的專業領導層和擁有各相關專業資格的人員。

包括財富雜志全球500強至初創公司等不同規模的企業。

為財富雜志全球500強中50%的企業提供服務。

為于中國香港和中國內地上市的1400多間公司提供投資者和首次招股等服務。

為新加坡及馬來西亞600多間上市公司提供服務。

Vistra卓佳 | 瑞豐德永服務客戶

<strong id="52daw"></strong>